华通银行股权拍卖遇冷,七折起拍仍无人问津;股东债务压力持续显现。

福建华通银行作为福建省内首家民营银行,自成立以来一直备受关注。然而,近期一笔股权在司法拍卖平台上的遭遇,却反映出当前民营银行股权市场的复杂现实。这笔股权来自信通集团,占比2.77%,尽管起拍价格已显著低于评估价值,但最终仍以无人报名而告终。这样的结果并非孤例,而是近年来多家民营银行股权处置中常见的现象,值得深入探讨背后的深层原因。

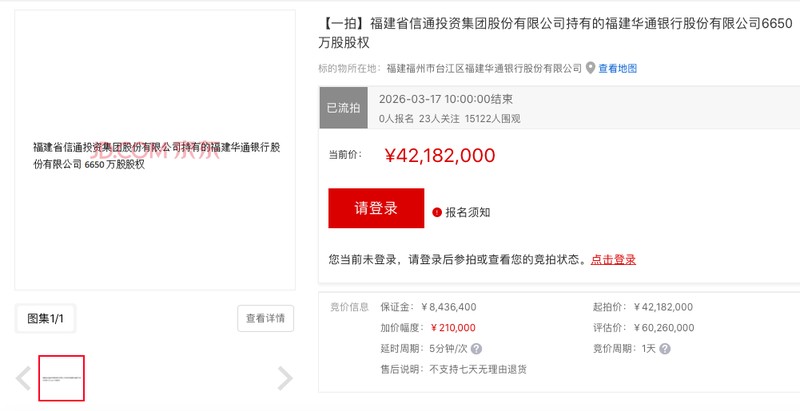

信通集团与华通银行的关联由来已久。作为发起股东之一,该集团最初持有较高比例股份,并一度位列前四大股东行列。然而,随着自身资金链出现紧张,信通集团逐步减持银行股权。2023年,其持股比例出现大幅下滑,从原先较高水平降至较低比例。此次拍卖的股份,正是该集团剩余的全部持股,且已处于质押状态。由于涉及法院执行程序,这部分股权被依法处置。尽管拍卖平台显示有大量围观者,但实际参与者寥寥无几,最终导致流拍。这样的局面,凸显了投资者对这类中小比例股权的谨慎态度。

在业内人士看来,此类股权流拍的主要原因在于其缺乏足够的吸引力。中小比例持股通常难以影响银行的日常经营决策或董事会构成,缺少所谓的控制权价值。同时,银行股权的分红稳定性难以保障,也难以产生明显的产业协同效应。更重要的是,监管部门对银行股东的资质审核较为严格,这进一步抬高了潜在买家的进入门槛。许多投资者宁愿选择流动性更好、风险更可控的资产,也不愿涉足这类退出渠道有限的非上市银行股权。

华通银行的其他股东也面临类似挑战。部分主要股东因自身债务问题,股权被冻结或列为失信执行对象。例如,第二大股东阳光控股的全部持股已被全面限制,另一股东福建三盛房地产的部分股权同样处于冻结状态。这些情况叠加在一起,使得银行整体股东结构的稳定性受到一定影响。过去几年,该行曾因股权管理和贷款调查等方面存在不足而受到监管处罚,这也在一定程度上加剧了市场对该行治理水平的担忧。尽管如此,华通银行的经营业绩仍保持一定增长,资产规模稳步扩大,不良贷款率控制在合理范围内,拨备水平也较为充足,显示出一定的韧性。

民营银行股权频繁遭遇流拍,已成为行业内较为普遍的现象。多家银行的大额股权在拍卖中多次折价却仍无人接手,反映出投资者风险偏好的显著变化。近年来,部分中小银行面临资产质量波动、股东资金占用以及内部治理难题等压力,同时金融监管环境趋于严格。这些因素共同作用,导致市场对民营银行股权的兴趣明显降低。投资者更倾向于观望,选择那些经营稳健、流动性较强的标的。即使股权本身并无重大瑕疵,流动性差和退出难度大的特性,也让许多潜在买家望而却步。未来,随着行业规范逐步完善,或许这类股权的处置环境会有所改善,但短期内,谨慎情绪仍将主导市场。

总体而言,华通银行此次股权流拍事件,是民营银行发展过程中面临的典型挑战之一。它不仅揭示了股东债务风险对银行稳定的潜在影响,也折射出整个行业在股权流通和投资者信心方面的困境。如何通过加强治理、提升透明度来重塑市场信任,将是民营银行未来需要持续努力的方向。只有在风险可控、经营向好的前提下,股权价值才能真正得到认可,吸引更多优质资本参与其中。