海伦钢琴定增迷局:资本运作逻辑与实控人资金链验证

海伦钢琴近期披露的定增预案引发市场广泛关注,核心争议在于新任实控人崔永庆在刚刚完成5.48亿元股权收购后,再次斥资2亿元参与定增,其资金实力与合规性成为验证重点。假设此次定增并非单纯的流动性补充,而是深层资本重组的序幕,我们需要从财务逻辑与股权结构两个维度进行深度剖析。

逻辑推理:定增背后的控制权巩固

从股权结构演变观察,崔永庆通过全拓卓戴入主海伦钢琴后,直接持股比例相对有限。此次拟以11.46元/股的价格募资2亿元,不仅能为上市公司提供偿债资金,更关键的作用在于稀释潜在风险并提升崔永庆的直接持股比例,从而在法律层面进一步稳固其作为实际控制人的地位。这一逻辑符合资本市场常见的“先入主、后注资、再整合”的操作路径。

实验设计:实控人资产负债表的穿透式核查

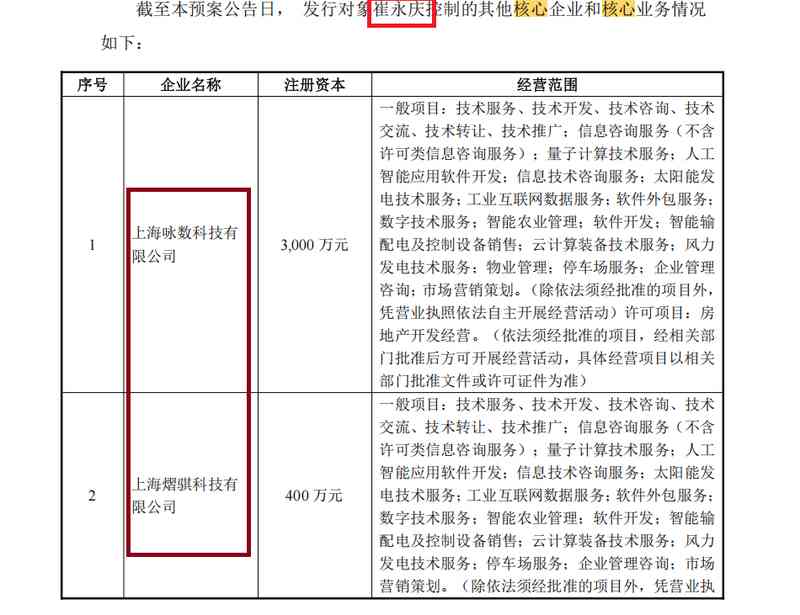

若要验证崔永庆的资金来源,必须对其控制的“全拓系”企业进行穿透式扫描。根据公开工商数据,崔永庆旗下涉及上海咏数、上海熠骐、杭州晖庆等十余家主体。通过对比各企业的注册资本与实缴资本,可以发现一个显著的财务特征:除全拓科技外,多数实体不仅实缴资本为零或极低,且参保员工人数为零。这种“空壳化”特征与数亿元的资本运作体量形成了强烈的财务逻辑悖论。

结果分析:资产证券化与借壳猜想

客观数据显示,海伦钢琴业绩表现疲软,甚至面临财务预警风险,但其二级市场股价却呈现出与基本面极度背离的暴涨走势。这种背离不仅存在于业绩与股价之间,更体现在信息披露前的盘面异动中。停牌前夕的股价拉升及市场流传的提前预判,暗示了信息不对称的可能性。若将这些碎片化信息拼凑,不难推断崔永庆可能试图通过“类借壳”模式,将旗下大数据或人工智能资产注入海伦钢琴,以实现传统制造业上市公司的业务转型。

结论应用:监管层面的合规性审视

综上所述,海伦钢琴的定增方案不仅是财务层面的融资行为,更是资本运作的战略棋局。投资者需警惕其中潜藏的内幕交易风险及实控人资金链断裂的潜在威胁。未来的市场博弈将聚焦于监管层对该定增方案的审批态度,以及崔永庆后续如何解决旗下资产盈利能力与上市公司整合的矛盾。